Zitiert nach Peter F. Drucker

US-amerikanischer Ökonom

Prozesse sind also messbar und steuerbar, eine Voraussetzung für jede Prozessverbesserung. In dieser Definition stecken zwei weitere Eigenschaften, die für die Modellierung von Prozessen wichtig sind:

1. „Die Folge von Aktivitäten“, und

2. „von Anfang bis Ende“. Daraus folgt, dass alles, was dazwischen liegt, Teilprozesse sind, die zwar für sich allein betrachtet werden können, aber nicht unbedingt messbar sind.

Für die Prozessmodellierung ist noch die Definition der Aktivität sehr brauchbar als „eine Tätigkeit, die von einem Akteur ohne weitere Bedingungen und / oder Entscheidungen ausgeführt werden kann“.

Mit diesen Festlegungen können sämtliche Prozesse eines Unternehmens modelliert und dokumentiert werden, von denen es in der betrieblichen Praxis weit weniger gibt als allgemein angenommen.

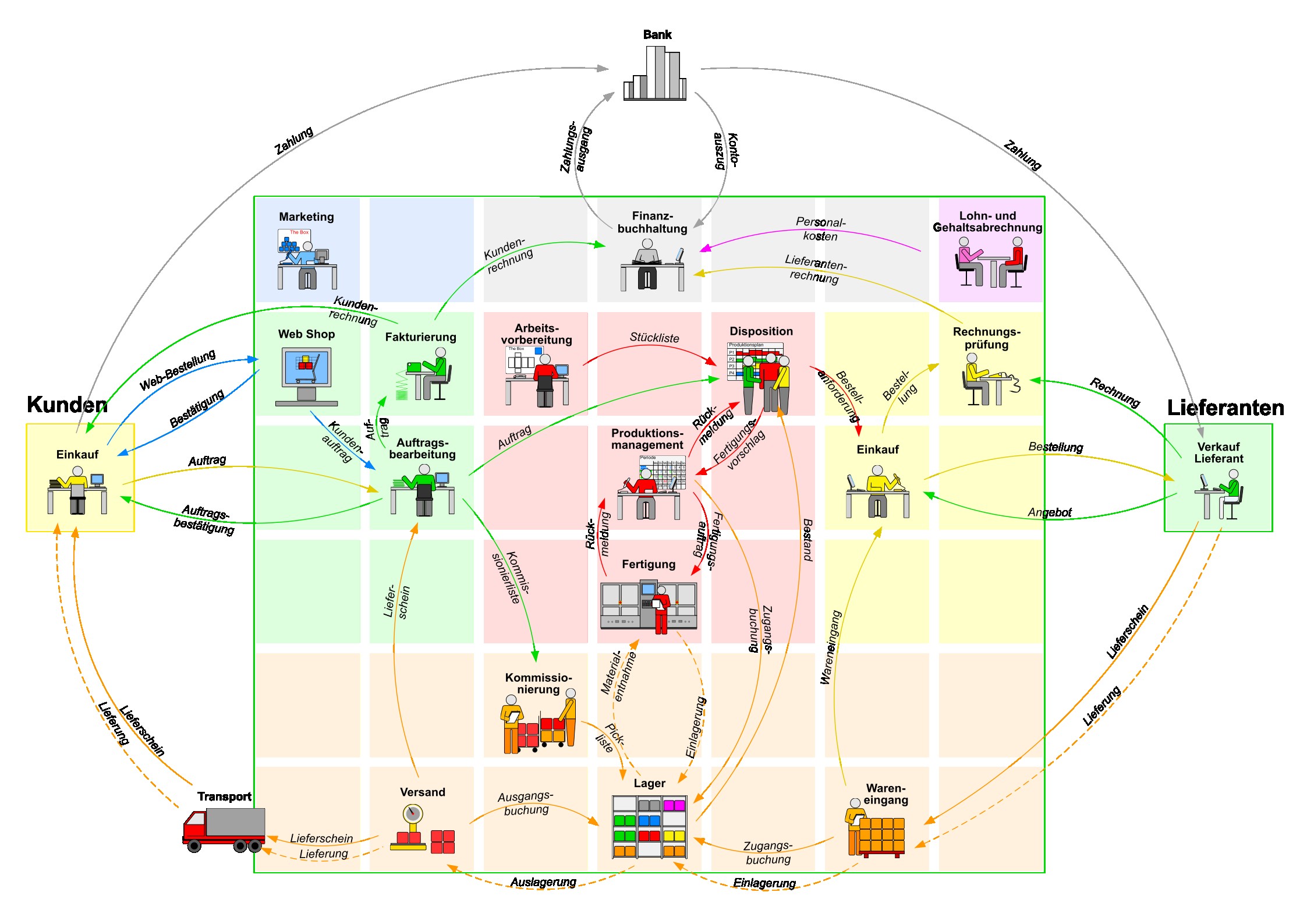

Das Modell eines Unternehmens – hier eine vereinfachte Darstellung eines Fertigungsunternehmens – zeigt in klaren Zügen die Informations- und Warenflüsse, die von einem ERP-System gesteuert werden: Der Vertriebsprozess (grüne Linien), der Produktionsprozess (rot), der Einkaufsprozess (gelb) und der Logistikprozess (orange Linien).

Der Zahlungsfluss (graue Linien) ist als Teilprozess des Vertriebs bzw. des Einkaufs dargestellt. Der Entwicklungsprozess wurde hier der Einfachheit halber ausgeblendet.

Für ERP-Systeme gelten im Prinzip nur zwei Regeln:

Die Prozesse selbst werden mit nur vier Parametern gesteuert:

Ein Kunde bestellt – unabhängig von der Warenart – mit Artikelnummer, Menge, Preis und Termin und bekommt die Ware übereinstimmend mit diesen Bestellparametern auch geliefert.

Andere Parameter, wie z.B. Größe, Farbe oder Gewicht, sind zwar notwendig für Bestellung und Lieferung, aber nicht für die Steuerung des Prozesses.